Was ist geblieben von den einstigen Leuchtturmgesetzen des European Green Deals? Mit der Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) und der europäischen Lieferkettenrichtlinie (CSDDD) sollten Transparenz, die Verantwortung von Unternehmen und der Schutz von Umwelt und Menschenrechten europaweit verbindlich gestärkt werden. Ein Jahr später stellt sich jedoch die Frage: Sind die ursprünglichen Ziele noch erreichbar?

Im dritten Teil unserer Blogserie zum EU-Omnibus ziehen wir eine Zwischenbilanz: Wo steht der im Februar 2025 von der EU-Kommission angestoßene Omnibus-Prozess heute? Welche Auswirkungen ergeben sich auf Transparenz und Nachhaltigkeitsbemühungen in Unternehmen, und welche Folgen sind für den Schutz von Umwelt und Menschenrechten entlang globaler Lieferketten zu erwarten?

Als Ursula von der Leyen vor rund einem Jahr erstmals den „Omnibus-Prozess“ ankündigte, war vielen unklar, was genau damit gemeint war. Heute – zwölf Monate und zahlreiche Omnibus-Initiativen später – steht der Begriff sinnbildlich für einen neuen Politikstil und veränderte Prioritäten der zweiten Von-der-Leyen-Kommission. Was konkret heißt: Deregulierung ohne Augenmaß und ein Bedeutungsverlust des europäischen Green Deals.

Anlässlich der finalen Abstimmung zum Nachhaltigkeits-Omnibus im Europäischen Rat vom 24. Februar 2026 geht dieser Beitrag folgenden Fragen nach: Welche Ergebnisse hat das Omnibus-Verfahren gebracht? Wie ist das von der Kommission erklärte Ziel der „Vereinfachung“ von CSRD und CSDDD zu bewerten? Sind alle wesentlichen Punkte abschließend geregelt – und wer profitiert von den Änderungen?

Erste Station: CSRD

Als die Corporate Sustainability Reporting Directive (CSRD) im Jahr 2023 von der EU-Kommission und ihren Ko-Gesetzgebern beschlossen wurde, verfolgte sie ein Ziel, das auch 2026 breite politische Unterstützung findet: mehr privates Kapital für die grüne Transformation zu mobilisieren. Grundlage hierfür sollten belastbare, transparente Informationen darüber sein, ob und wie Unternehmen ihre Geschäftsmodelle nachhaltig ausrichten.

Die Daten sollten daher vor allem eines sein: vergleichbar. Vor Einführung der CSRD existierte eine Vielzahl freiwilliger Berichtsvorgaben mit jeweils unterschiedlichen Indikatoren. In dem Labyrinth aus Standards war es entsprechend schwierig, die Nachhaltigkeitsambitionen von Unternehmen systematisch zu vergleichen. Die CSRD sollte dieses Nebeneinander beenden und einen einheitlichen, EU-weiten Standard für große Unternehmen etablieren – ursprünglich für Unternehmen mit mehr als 250 Mitarbeitenden und 50 Millionen Euro Umsatz.

Von dem Grundgedanken der CSRD „Transparenz durch einheitliche Standards“ ist nach dem Omnibus wenig übriggeblieben: Statt der ursprünglich 42.000 Unternehmen werden künftig nur noch etwa 12.900 Unternehmen EU-weit unter die Berichtspflicht fallen. Unternehmen mit weniger als 1.000 Mitarbeitenden und 50 Millionen Euro Umsatz sind nicht mehr von der CSRD erfasst.

Einschränkungen beim Informationsaustausch („Value Chain Cap“)

Eine weitere zentrale Änderung betrifft den Informationsaustausch zwischen Unternehmen entlang der Wertschöpfungskette, den sogenannten „Trickle-down-Effekt“. Bereits in ihrer ursprünglichen Fassung sah die CSRD eine Begrenzung von Informationsanforderungen gegenüber Zulieferern vor („Value Chain Cap“). Diese sollte sicherstellen, dass die Anfragen verhältnismäßig bleiben. Beispielsweise durfte ein metallverarbeitendes Unternehmen Informationen von einem Kupferzulieferer zum Schutz von Menschenrechten in der Kupferherstellung einholen, allerdings nur in dem Umfang, der durch die CSRD als legitim definiert war.

Das Omnibus-Paket verschärft diese Begrenzung nun deutlich. Unternehmen müssen zur Erfüllung ihrer Berichtspflichten nur noch solche Informationen einholen und weitergeben, die entweder Teil des Voluntary Sustainability Reporting Standard for Small and Medium-Sized Entreprises (VSME, siehe Zweite Station: VSME) sind oder „üblicherweise zwischen Unternehmen in einem Sektor geteilt werden“ (Quelle: Beschluss des europäischen Rates, 24. Februar 2026). Gerade dieser letzte Zusatz ist in der Praxis von erheblicher Bedeutung: Was nach einer harmlosen Klausel klingt, führt in der Umsetzung dazu, dass neue oder weitergehende Informationsanforderungen künftig kaum noch durchsetzbar sind, solange der Austausch nicht schon jetzt branchenüblich ist. Potenziell innovative oder ambitionierte Best Practices im Datenaustausch zwischen den Unternehmen werden so ausgebremst.

Dabei schützte bereits die ursprüngliche CSRD Unternehmen durch umfassende Ausnahmeregelungen: Sie waren von der Beschaffung nachhaltigkeitsbezogener Informationen von Zulieferern befreit, wenn diese nicht verfügbar, mit unverhältnismäßigem Aufwand verbunden oder erkennbar unzuverlässig gewesen wären. Diese Regelungen boten aus Sicht von Germanwatch erhebliche Flexibilität und hätten zugleich eine übermäßige Belastung der Unternehmen vermieden.

Zweite Station: VSME

Mit der Anhebung der Schwellenwerte im Rahmen des Omnibus müssen künftig nur noch sehr große Unternehmen nach der CSRD berichten. Insgesamt sind damit nur noch 0,04 % aller Unternehmen in der EU von verbindlichen Berichtspflichten erfasst – und damit sogar weniger als unter der Vorgängerregelung, der Non-Financial Reporting Directive (NFRD).

Die Folge ist ein regulatorisches Informationsvakuum, das auch die Europäische Zentralbank (EZB) kritisiert hat. Für die verbleibenden rund 33 Millionen Unternehmen in der EU – insbesondere für den Mittelstand – entfällt künftig eine verpflichtende, einheitliche Nachhaltigkeitsberichterstattung.

Fragmentierung statt Standardisierung

Für Unternehmen und Finanzinstitutionen bedeutet dies zusätzliche Herausforderungen: Ohne einen verbindlichen Rahmen sind sie darauf angewiesen, geeignete Standards und Metriken eigenständig auszuwählen oder untereinander zu vereinbaren. Ein solcher Ansatz birgt erhebliche Koordinationsrisiken: Unterschiedliche Geschäftspartner und Investor:innen können unterschiedliche Kennzahlenverlangen, die ein Unternehmen dann jeweils separat bereitstellen muss. Statt – wie ursprünglich mit der CSRD vorgesehen – einen zentralen Nachhaltigkeitsbericht als einheitlichen Datenpool für alle Stakeholder bereitzustellen, droht eine Vielzahl paralleler Abfragen. Dies erhöht Transaktionskosten und schafft Marktfriktionen.

Konkret bedeutet dieses „Standardsammelsurium“, das (vorerst) die Zukunft der Nachhaltigkeitsberichterstattung prägen wird: Selbst einfache Kennzahlen wie Wasserverbrauch, Methanemissionen oder Zirkularitätsquoten könnten in den Unternehmen unterschiedlich definiert und berechnet werden. Die Folgen liegen auf der Hand: fehlende Vergleichbarkeit, geringere Transparenz und steigende Komplexität für Unternehmen und Kapitalgeber.

Der VSME als freiwilliger Referenzrahmen

Für Unternehmen mit weniger als 1.000 Mitarbeitenden und 50 Millionen Euro Umsatz empfiehlt die EU-Kommission in der Berichterstattung die Anwendung eines freiwilligen Standards, des sogenannten Voluntary Sustainability Reporting Standard for Small and Medium-Sized Entreprises (VSME).

Der VSME ist als freiwilliger, stark vereinfachter Nachhaltigkeitsstandard konzipiert. Ursprünglich war er für Unternehmen mit 10 bis 250 Mitarbeitenden vorgesehen; mit dem Omnibus erhält er nun einen deutlich erweiterten Anwendungsbereich. In einem Wirtschaftsraum wie der EU, in dem 99,8% aller Unternehmen kleine und mittelständische Unternehmen sind, stellt sich die Frage: Reicht ein freiwilliger, reduzierter Standard wie der VSME aus, um Informationsbedarfe von Investoren zu decken und zugleich Transformationsanreize für Unternehmen mit mehreren hundert Beschäftigten zu setzen?

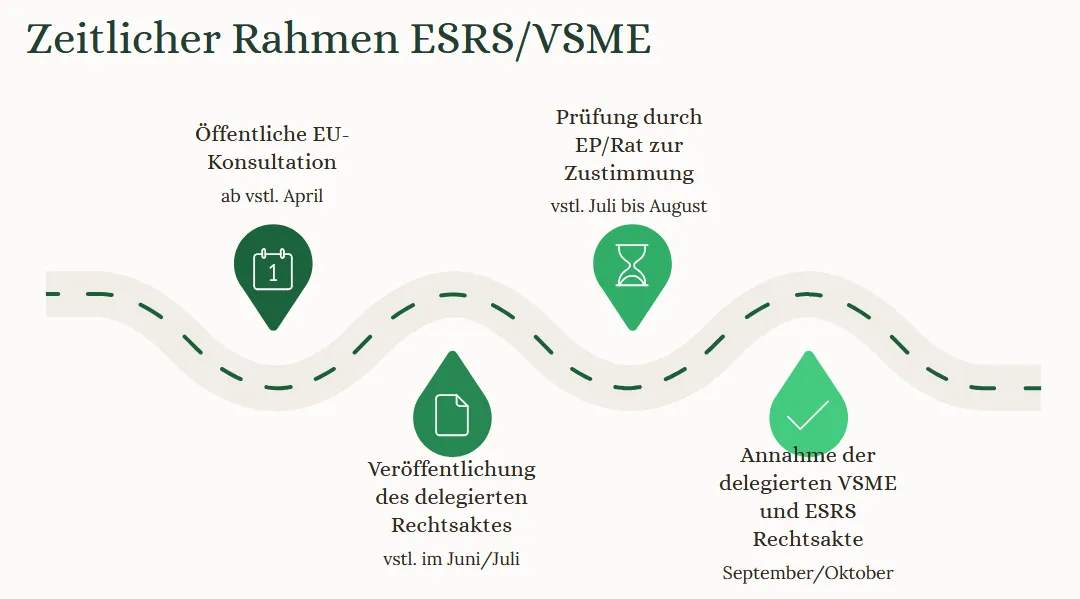

Eine erste Fassung des VSME wurde 2024 als Entwurf der European Financial Reporting Advisory Group (EFRAG) im Rahmen der EU-Finanzberichterstattung veröffentlicht. Derzeit arbeitet die Kommission daran, diesen Entwurf – entsprechend dem üblichen europäischen Gesetzgebungsprozess – in einen delegierten Rechtsakt zu überführen. Germanwatch hat im Rahmen der Verbändeanhörung der Bundesregierung konstruktive Anpassungsvorschläge eingereicht.

Gleichwohl ist die zeitliche Perspektive noch offen: Trotz des formal abgeschlossenen Omnibus-Votums am 24. Februar 2026 ist mit einer Finalisierung des VSME vor Herbst derzeit nicht zu rechnen. Erst dann wird für Unternehmen, die den VSME nutzen möchten, Klarheit über dessen konkrete Inhalte und Anforderungen bestehen.

Germanwatch

Unterschiedliche Berichtslogiken von VSME und CRSD

Auch wenn die finalen Konturen des VSME noch nicht vollständig feststehen, ist absehbar, dass seine grundlegende Struktur im Wesentlichen unverändert bleiben dürfte. Dabei folgt die Berichterstattung nach VSME einer gänzlich anderen Logik als die der CSRD-Berichterstattung.

Die CSRD basiert auf dem Prinzip der doppelten Wesentlichkeit. „Doppelt“ bedeutet, dass Unternehmen zwei Perspektiven an Nachhaltigkeitskriterien offenlegen müssen: 1) welche Nachhaltigkeitsrisiken sich aus Klima-, Umwelt- und sozialen Faktoren auf ihr Geschäftsmodell ergeben, und 2) welche Auswirkungen ihre Geschäftspraxis auf Klima, Natur und Gesellschaft hat. Der Fokus liegt dabei auf den jeweils folgenschwersten („wesentlichsten“) Auswirkungen und Risiken.

International gewinnt das Konzept der doppelten Wesentlichkeit als Berichtsprinzip zunehmend an Bedeutung: Zuletzt integrierte China die Methode in seine Gesetzgebung zur Nachhaltigkeitsberichterstattung, die China Sustainability Disclosure Standards (CSDS). Die Attraktivität des Ansatzes liegt nicht zuletzt darin, dass er einer unternehmerischen Denkweise entspricht: Die Orientierung an den wesentlichen Wirkungen hat sehr viel mit dem in der Praxis verbreiteten Pareto-Prinzip gemein.

Verzicht auf Wesentlichkeit

Der VSME sieht ein solches Wesentlichkeitsprinzip bislang nicht vor. Statt „Fokus auf das Wesentliche“ bei der Auswahl der Datenpunkte – eine Ausrichtung der immer schon eine sorgfältige Prüfung möglicher Reduktionspotenziale vorausgeht – suggeriert der VSME, dass jeder Datenpunkt unabhängig von Sektor oder Unternehmen gleich wichtig ist. Aus Sicht von Germanwatch wäre ein anderer Ansatz ratsamer gewesen: Ein reduzierter Berichtsstandard für mittelständische Unternehmen, der zwar den Umfang der Pflichten begrenzt, aber auf dem Prinzip der doppelten Wesentlichkeit basiert.

Dritte Station: ESRS

Neben dem VSME gibt es nach der Abstimmung im Europäischen Rat am 24. Februar 2026 einen weiteren zentralen Baustein, der noch nicht abgeschlossen ist: die European Sustainability Reporting Standards (ESRS). Die CSRD legt bislang nur den Rahmen für die Nachhaltigkeitsberichterstattung fest, definiert aber nicht die konkreten Standards, nach denen Unternehmen berichten müssen – diese Aufgabe übernehmen die ESRS.

Derzeit durchlaufen die ESRS einen Revisionsprozess, der zeitlich parallel zum VSME verläuft. Hintergrund ist, dass die ESRS während des Omnibus-Prozesses stark in der Kritik standen, zu detailreich und umfassend zu sein. In Reaktion darauf hat die Kommission eine Anpassung der Standards eingeleitet. Ein Abschluss der Revision wird frühestens im Sommer 2026, möglicherwiese auch erst im Herbst, erwartet.

Trotz der weitreichenden Einschnitte, die für die ESRS zum jetzigen Zeitpunkt vorgesehen sind, bleibt deren grundlegende Struktur und Kohärenz bewahrt. Germanwatch hat sich deshalb bis zuletzt dafür ausgesprochen, anstelle des VSME einen freiwilligen Berichtsstandard nach dem Vorbild der ESRS zu konzipieren. Denn die ESRS gewährleisten zum einen, dass die Berichterstattung wirkungsorientiert (Stichwort: doppelte Wesentlichkeit) und strategisch ausgerichtet wird; zum anderen wird durch das in den ESRS enthaltene Prinzip der ‚Fair Presentation‘ sichergestellt, dass Unternehmen akkurat, vollständig und transparent über ihre Umweltleistung berichten – sprich selektive und beschönigende Darstellungen vermieden werden.

Vierte Station: CSDDD

Die zweite Richtlinie, die im Rahmen des Nachhaltigkeits-Omnibus überarbeitet wurde, ist die europäische Lieferkettenrichtlinie (CSDDD). Noch vor ihrem Inkrafttreten erfuhr sie durch den Omnibus deutliche Abschwächungen.

Stark reduzierter Anwendungsbereich

Der Anwendungsbereich wurde erheblich eingeschränkt: Künftig sollen nur noch Unternehmen mit mehr als 5.000 Beschäftigten und einem weltweiten Jahresumsatz von mindestens 1,5 Milliarden Euro von der CSDDD erfasst werden. Nach ersten Berechnungen betrifft dies lediglich etwa 5% der ursprünglich verpflichteten Unternehmen, während der Großteil der Unternehmen aus der Verantwortung entlassen wird.

Ebenfalls gestrichen wurde eine EU-weit harmonisierte zivilrechtliche Haftung. Betroffene von Menschenrechtsverletzungen oder Umweltschäden entlang globaler Lieferketten erhalten damit keinen einheitlichen Zugang zu Rechtsmitteln auf europäischer Ebene. Besonders gravierend ist zudem die vollständige Streichung verbindlicher Klimapläne aus der Richtlinie.

Geblieben, aber eingeschränkt

Erhalten blieb der risikobasierte Ansatz, der Unternehmen verpflichtet, ihre Sorgfaltspflichten nach den tatsächlichen Risiken entlang der Lieferkette auszurichten. Allerdings wurde dieser Ansatz durch den Omnibus eingeschränkt: Unternehmen dürfen Informationsabfragen bei Zulieferern stärker begrenzen, was die Risikoanalyse in komplexen Lieferketten erschwert. Hinzu kommt eine weitere zeitliche Verschiebung: Die Umsetzung der Richtlinie in nationales Recht ist nun erst bis Mitte 2028 vorgesehen, die Pflichten für Unternehmen treten ab Mitte 2029 in Kraft.

Trotz der Abschwächungen enthält die CSDDD wichtige Verbesserungen gegenüber dem deutschen Lieferkettengesetz (LkSG): Der risikobasierte Ansatz ersetzt die bisherige Beschränkung auf direkte Zulieferer, Bußgelder können bis zu 3 % des Jahresumsatzes betragen (statt 2 % nach LkSG) und mehr internationale Umweltabkommen müssen berücksichtigt werden. Außerdem bleibt die Pflicht zur Wiedergutmachung von Schäden entlang der Lieferkette bestehen, auch wenn die zivilrechtliche Umsetzung national erfolgt.

Fazit

Was sich festhalten lässt: Der Omnibus wurde unter dem Vorwand initiiert, Sorgfaltspflichten und Nachhaltigkeitsberichterstattung einfacher und unbürokratischer zu gestalten. Tatsächlich aber haben die Kommission und die Ko-Gesetzgeber zunehmend auf Deregulierung gesetzt. Besonders deutlich wird dies an zwei zentralen Änderungen: der Herabsetzung des Anwendungsbereichs sowohl der CSRD als auch der CSDDD. Diese Anpassungen betreffen jedoch nur den Kreis der betroffenen Unternehmen, nicht die inhaltlichen Anforderungen der Regularien selbst.

Es hätte zahlreiche sinnvolle Verbesserungen an beiden Gesetzen gegeben, die eine höhere Kohärenz, geringere Komplexität und eine erleichterte Umsetzung ermöglicht hätten – ohne dabei den Schutz von Menschenrechten und Umwelt erheblich zu schwächen.

Entlastung nur auf den ersten Blick

Auf den ersten Blick mag es so wirken, als würden jetzt die Unternehmen, die nicht mehr in den Anwendungsbereich der beiden Richtlinien fallen, entlastet. Doch bei genauerem Hinsehen zeigt sich: Im Ergebnis steigt die Komplexität. Ein besonders prägnantes Beispiel ist die Abschaffung der EU-weit harmonisierten zivilrechtlichen Haftung in der CSDDD. Statt einer einheitlichen, harmonisierten Regelung müssen Unternehmen nun mit 27 unterschiedlichen Haftungsregimen innerhalb der EU und möglicherweise bis zu 206 Haftungsregimen weltweit umgehen.

Auch die Absenkung der Anwendungsbereiche der CSRD und CSDDD ist nur auf den ersten Blick eine Entlastung. Analysen kommen zu dem Ergebnis, dass dies weder erhebliche Kosteneinsparungen für einzelne Unternehmen bringt, noch die langfristige Wettbewerbsfähigkeit der EU-Unternehmen stärkt. Grundlegende Probleme – Klimakrise, Biodiversitätsverlust, soziale Verwerfungen durch verletzte Arbeiter:innenrechte, Disruptionen in Lieferketten und ineffiziente Ressourcennutzung – bleiben bestehen und können unmittelbar geschäftsschädigende Konsequenzen für deutsche und europäische Unternehmen haben. Die Studienlage zu den makroökonomischen Folgen der Klimakrise bestätigt dies eindrücklich.

Globale Einflüsse und strategische Herausforderungen

Die aktuellen geoökonomischen Machtverschiebungen stellen die EU vor die Herausforderung, ihre Rolle in einer multipolaren Welt neu zu definieren und zugleich ihre wirtschaftliche Resilienz zu stärken. Dass ausgerechnet jetzt regulatorische Instrumente unter Druck geraten, die Europa als wertebasierten Akteur auszeichnen und als strategischer Vorteil zur Stärkung resilienter Lieferketten genutzt werden könnten, ist eine verpasste Chance.

Eine kürzlich von Germanwatch veröffentlichte Analyse zeigt: Gesetzliche Sorgfaltspflichten wirken: Arbeitnehmer:innen und Menschenrechtsverteidiger:innen weltweit nutzen das deutsche Lieferkettengesetz, um ihre Rechte einzufordern. Viele Unternehmen setzen sich erstmals systematisch mit den menschenrechtlichen Auswirkungen ihrer Geschäftsmodelle auseinander.

Der erste Omnibus verdeutlicht zudem, welche mächtigen Interessen hinter der vermeintlichen Vereinfachung stehen: Katar und die USA drohten damit, Gaslieferungen einzustellen, sollte die CSDDD nicht erheblich entschärft werden. Gleichzeitig übte eine international vernetzte fossile Lobby massiven, koordinierten Druck auf EU-Institutionen aus, um zentrale menschenrechtliche und klimapolitische Vorgaben der CSDDD abzuschwächen.

Auch politische Verschiebungen im Europäischen Parlament spielten eine zentrale Rolle: Die bisher bestehende Brandmauer gegenüber extrem rechten Parteien ist faktisch gefallen. Die Europäische Volkspartei (EVP) organisierte im Vorfeld eine Mehrheit mit der extremen Rechten. Damit verschoben sich die Mehrheitsverhältnisse entscheidend und machten weitreichende Abschwächungen möglich.

Ausblick

Trotz aller Rückschritte bleibt festzuhalten: Mit der CSRD und der CSDDD gibt es weiterhin einen europäischen Rechtsrahmen für unternehmerische Transparenz und Sorgfaltspflichten. Entscheidend werden in den kommenden Monaten die ergänzenden Gesetzgebungen sein: die finale Ausgestaltung des VSME und der ESRS sowie die CSDDD-lmplementierungs-Guidelines. Ebenso zentral ist die nationale Umsetzung der CSDDD. Auf Ebene der Mitgliedstaaten wird in den kommenden Jahren entschieden, ob und wie bestehende Regelungen – etwa aus dem deutschen Lieferkettensorgfaltspflichtengesetz (LkSG) – gesichert oder weiterentwickelt werden.

Dieser Beitrag ist Teil unserer Blogserie zum EU-Omnibus. Bisher erschienen:

- Teil 1: Deregulierung statt Entbürokratisierung – analysierte die ursprünglichen Vorschläge der EU-Kommission für das europäische Lieferkettengesetz (CSDDD)

- Teil 2: Überhastete Omnibus-Pläne verfehlen das Ziel – widmete sich den vorgeschlagenen Vereinfachungen in der CSRD.