Blogpost | 12.03.2024

Transitionspläne: Ein Managementinstrument zur Transformation der europäischen (Finanz-)Wirtschaft

Damit Unternehmen für die Zukunft gut aufgestellt sind, sollten sie langfristige Pläne vorlegen.

Foto: Shutterstock

Die Klimakrise hat schon heute verheerende Auswirkungen. Daraus ergeben sich gleichermaßen neue Notwendigkeiten für sowohl die Höhe als auch die Geschwindigkeit von Investitionen in den Klimaschutz. Der Notwendigkeit dieser Investitionen kann nur entsprochen werden, indem die Privatwirtschaft auch eine langfristig sichere Planungsgrundlage hat. Essenziell hierfür sind Transitionspläne. Aber was genau sind Transitionspläne? Warum brauchen wir sie? Und wo spielen Transitionspläne bereits heute eine Rolle? Dieser Blogpost gibt einen Überblick über das Themenfeld.

Was sind Transitionspläne?

Transitionspläne können ein Teil der Geschäftsstrategie eines (Finanz-)Unternehmens sein und gehören somit zum Instrumentenkasten von Manager:innen und Unternehmer:innen. Sie beinhalten Ziele und Maßnahmen, nach denen die gewünschte strategische Anpassung im (Finanz-)Unternehmen erfolgen kann und sind somit sozusagen eine Verschriftlichung einer Managementstrategie. Insbesondere in der aktuellen Debatte beziehen sich Transitionspläne häufig auf den Wandel von (Finanz-)Unternehmen hin zu einem Paris-kompatiblen Geschäftsmodell. Ein Transitionsplan kann sich jedoch auch auf Biodiversität oder andere planetare Grenzen beziehen.

Der wichtigste Aspekt eines Transitionsplans ist die Erstellung eines Endziels, welches anzeigt, ab wann das eigene (Finanz-)Unternehmen klimaneutral sein soll. Transitionspläne sollten kurz- (ca. 3-5 Jahre), mittel- (ca. 10 Jahre) und langfristige (über 10 Jahre) Zwischenziele – sogenannte Meilensteine – enthalten. Die Zwischenziele, das Endziel und der dazugehörige Emissionsreduktionspfad müssen mit der Einhaltung eines 1,5°C-Szenarios vereinbar sein und als Minimum das national festgelegte Net-Zero-Ziel einhalten. Bei der Ermittlung der eigenen Emissionen sollten Scope-1-, Scope-2- und Scope-3-Emissionen miteinbezogen werden. Falls die Daten der Scope-3-Emissionen aus technischen Gründen bei der Erstellung des Plans noch nicht vollkommen vorhanden sind, sollten diese prioritär erhoben werden und zunehmend vollständig mit einfließen.

- Was bedeutet Scope-1, Scope-2 und Scope-3?

-

Scope-1 beschreibt die Emissionen, für welche ein (Finanz-)Unternehmen direkte Verantwortung trägt, etwa die Verbrennung von fossilen Energieträgern in der eigenen Fabrik oder im eigenen Fuhrpark. Scope-2 sind die Emissionen, die durch eingekaufte Energie entstanden sind. Scope-3 beschreibt die Emissionen, die entlang der eigenen Wertschöpfungskette entstehen, also bei den eigenen Zulieferern oder bei den Unternehmen, die man beliefert.

Während die direkten Scope-1- und Scope-2-Emissionen für einige (Finanz-)Unternehmen die meisten Emissionen beschreiben, sind laut einer Auswertung von CDP die Scope-3-Emissionen durchschnittlich 11,4 mal höher als die addierten Scope-1- und Scope-2-Emissionen. Der Scope-3-Bereich ist somit keinesfalls zu vernachlässigen. Für bestimmte Unternehmen (etwa Ölfirmen oder Kreditinstitute) ist er sogar von außerordentlicher Bedeutung und sollte folglich in Transitionsplänen Beachtung finden.

Da sich die Zielsetzung an einem 1,5°C-Szenario orientieren muss, ist es wichtig, dass dieses Szenario wissenschaftsbasiert, national und im besten Fall spezifisch auf den Wirtschaftssektor des (Finanz-)Unternehmens ausgelegt ist. Transitionspläne müssen eine absolute Reduzierung der Treibhausgasemissionen umsetzen und irreführende Neutralisierungsansprüche vermeiden. Overshoot-Szenarien, welche mit einpreisen, dass mittelfristig eine Erderwärmung von 1,5°C überschritten, aber langfristig das 1,5°C-Ziel wieder erreicht wird, sollten daher nicht verwendet werden. Szenarien sind außerdem geeignet, um die Resilienz des eigenen Transitionsplans gegenüber z. B. wechselnden Rahmenbedingungen in Politik oder Markt zu überprüfen. In einer Analyse zu den Chancen und Risiken der Transition sollten diese wechselnden Rahmenbedingungen, die sogenannten transitorischen Risiken, ebenso hervorgehoben werden wie Folgen von unmittelbaren Auswirkungen des Klimawandels wie Naturkatastrophen, die sogenannten physischen Risiken.

Neben der Zielsetzung müssen Transitionspläne Zeitangaben sowie eine Finanz- und Maßnahmenplanung zur Erreichung der kurz- und mittelfristigen Ziele enthalten. Ein regelmäßiger Fortschrittsbericht, der mindestens in Bezug auf Treibhausgasemissionen für die Öffentlichkeit zugänglich ist, sowie die Aktualisierung des eigenen Transitionsplans sollte für (Finanz-)Unternehmen verpflichtend sein. Durch die Veröffentlichung könnten mitunter zivilgesellschaftliche Akteure eine „Watchdog-Funktion“ übernehmen und somit die Qualität der Pläne und deren Umsetzung überwachen.

Während sich Transitionspläne oft auf ökologische Fragen konzentrieren, dürfen auch soziale Fragestellungen nicht unberücksichtigt bleiben. Die Transition kann zu sozialen Härten führen, die weitreichende Implikationen für betroffene Gemeinden und Arbeitnehmer:innen haben können, z. B. wenn es zu einer Standortschließung kommt. Derartige soziale Risiken sollten bei der Erstellung von Transitionsplänen berücksichtigt und aufgezeigt werden, ebenso die Frage, wo soziale Härten vom (Finanz-)Unternehmen abgefedert werden können und wo es staatlicher Hilfe bedarf.

Warum brauchen wir Transitionspläne?

Obgleich die Anforderung, einen Transitionsplan zu entwickeln, abschreckend wirken kann, gibt es in der Privat- und Finanzwirtschaft aktuell breite Unterstützung für Transitionspläne. Dies liegt daran, dass dieses Managementinstrument zahlreiche Vorteile bietet und mittelfristig für eine gute Unternehmensführung hin zu einer klimaneutralen Wirtschaftsweise unerlässlich werden wird.

Durch die EU-Taxonomie gibt es nun eine einheitliche Definition davon, was (in einigen Sektoren) unter nachhaltigen Aktivitäten verstanden wird. Die EU-Taxonomie liefert jedoch nur begrenzt Anhaltspunkte, ob und in welchem Maße Transitionsaktivitäten zu erkennen sind. Diese Lücke können Transitionspläne schließen. Mithilfe eines Transitionsplans kann ein realwirtschaftliches Unternehmen gegenüber seinem Kreditgeber zeigen, dass es eine durchdachte und glaubwürdig dargelegte Strategie verfolgt, um z. B. Klimaneutralität bis 2045 zu erzielen. Somit bieten Transitionspläne für die Privatwirtschaft die Möglichkeit, ihre Zukunftsfähigkeit zu belegen und so ihre Finanzierung durch Kapitalgeber sicherzustellen. Auch bei staatlichen Unterstützungsprogrammen sollten die in Transitionsplänen aufgeführten Informationen nach Möglichkeit ausreichend sein, um sich etwa auch für Förderprogramme oder Finanzierung für strategische Transformationsanpassung zu bewerben.

Somit bieten Transitionspläne für die Privatwirtschaft die Möglichkeit, ihre Zukunftsfähigkeit zu belegen und so ihre Finanzierung durch Kapitalgeber sicherzustellen.

Für die Finanzwirtschaft bietet die Erstellung von eigenen Transitionsplänen ebenfalls einen strategischen Mehrwert. Finanzinstitute können sich und ihr Portfolio durch eine strukturierte Auseinandersetzung mit potenziellen Klimarisiken und der eigenen strategischen Anpassung zukunftsfähig aufstellen. Dabei können sie die „Tragödie des kurzfristigen Horizonts“ überwinden. Diese Tragödie besteht zusammengefasst darin, dass der Markt in seiner Perspektive maximal auf die kommenden Jahre blickt, nicht aber auf die kommenden Jahrzehnte, was im Zuge der Klimakrise der angemessenere Zeitraum wäre. Hierdurch werden heutzutage Entscheidungen getroffen (z. B. Investitionen in fossile Energie), deren langfristigen finanziellen Implikationen ignoriert werden.

Ein Transitionsplan ermöglicht somit, finanzielle Risiken zu minimieren. Darunter fallen zusätzlich zu den bereits genannten physischen und transitorischen Risiken auch mögliche rechtliche Risiken, z. B. Klagen, die auf die Einhaltung des 1,5°C-Ziels pochen, sowie reputatorische Risiken wie Greenwashing-Vorwürfe. Diesen Risiken kann mittels eines Transitionsplans vorgebeugt werden, da fundiert dargelegt wird, wie das (Finanz-)Unternehmen plant, verbindliche Klimaziele zu erreichen.

Die Erstellung von Transitionsplänen besitzt also zahlreiche Vorteile für das Management eines (Finanz-)Unternehmens. Die laut EU-Regulierung bereits verpflichtende Erfassung von Nachhaltigkeitsdaten wird durch eine strategische Perspektive ergänzt, bei der ein Transitionsplan das unternehmensinterne Monitoring vereinfacht und es (Finanz-)Unternehmen ermöglicht, die eigenen Stärken und Schwächen leichter zu identifizieren. Ein Transitionsplan ist letztlich nur die Verschriftlichung eines Strategieprozesses, den das Management ohnehin leisten muss, um das eigene (Finanz-)Unternehmen in Anbetracht der Klimakrise zukunftsfähig zu machen. Er steht somit im ökonomischen Eigeninteresse des (Finanz-)Unternehmens.

Ein Transitionsplan ist die Verschriftlichung eines Strategieprozesses, den das Management ohnehin leisten muss, um das eigene (Finanz-)Unternehmen in Anbetracht der Klimakrise zukunftsfähig zu machen.

Kritiker sehen in dem Instrument der Transitionspläne vor allem eine stärkere bürokratische Belastung für (Finanz-)Unternehmen. Neue Informationsbedürfnisse dürfen allerdings keineswegs als Bürokratie missverstanden werden. Ein Markt muss sich ständig an neue Gegebenheiten anpassen. Die Nachhaltigkeitsstandards, die auf EU-Ebene nun gelten, sind kein Ausdruck neuer staatlicher Anforderungen, sondern Ausdruck von dauerhaft existierenden Bedürfnissen und Bedingungen der Natur und Menschheit, die bisher nicht ausreichend einbezogen wurden. Transitionspläne sind somit lediglich ein Instrument, um aufzuzeigen, wie die bisher externalisierten Kosten und die wahren Auswirkungen eines (Finanz-)Unternehmens verringert werden. Zudem können Transitionspläne Bürokratie sogar verringern, indem sie eine Vielzahl von Informationen, welche für unterschiedlichste Stakeholdergruppen von Relevanz sind, bündeln. Diese Informationsbedürfnisse müssen dementsprechend nicht individuell gestillt werden, sondern sind übersichtlich in einem Dokument zusammengefasst.

Wo spielen Transitionspläne bereits heute eine Rolle?

Transitionspläne als Instrument stehen sowohl der Realwirtschaft als auch der Finanzwirtschaft zur Verfügung. Zwar unterscheiden sich die jeweiligen Bedürfnisse (z. B. ist die Finanzwirtschaft deutlich abhängiger von der Datengrundlage der Realwirtschaft als andersherum), dennoch ist es in beiden Sektoren relevant, die Transition zur Klimaneutralität strategisch zu verfolgen und darzustellen. Die Finanzwirtschaft ist hierbei in einer besonderen Situation, da sie z. B. über nachhaltige Kreditvergaben eine große Hebelwirkung in der Realwirtschaft hat.

Einige große (Finanz-)Unternehmen wie die Allianz, die Deutsche Bank oder die Bank HSBC haben bereits einen eigenen Transitionsplan entwickelt. Die selbstständige Erarbeitung von Transitionsplänen ist zu begrüßen, auch wenn sich die aktuell schon veröffentlichten Pläne stark im Ambitionsniveau und Detailgrad unterscheiden. Durch die fehlende Standardisierung können diese Transitionspläne einen wichtigen Teil ihrer Wirkung nicht entfalten, da es externen Stakeholdern an Vergleichbarkeit und Bewertungsmaßstäben mangelt.

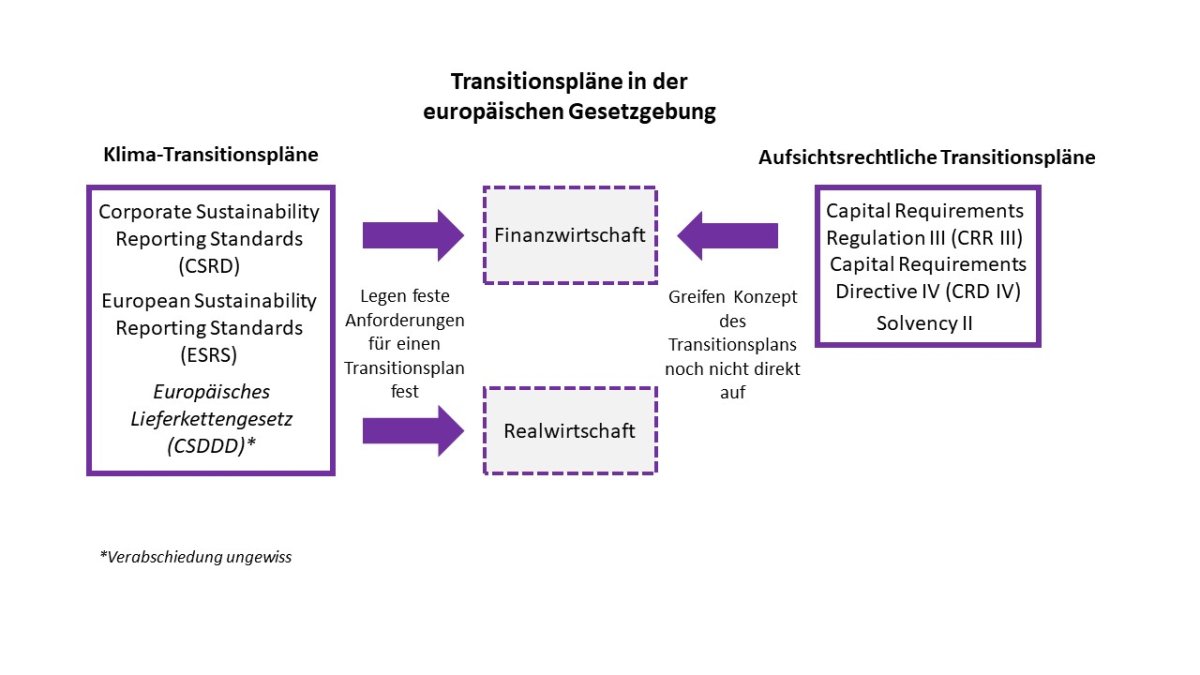

Ein wichtiger Hebel, um diese Standardisierung zu erreichen, sind Gesetze. In der EU haben sich auf dieser Ebene bereits erste Meilensteine ergeben. In der Corporate Sustainability Reporting Directive (CSRD) bzw. den European Sustainability Reporting Standards (ESRS) werden erste Mindestangaben formuliert, die ein Klima-Transitionsplan enthalten muss. Das (Finanz-)Unternehmen muss diesen jedoch nur erstellen, wenn durch eine Materialitätsanalyse festgestellt wird, dass „Klima“ materiell für die eigene Geschäftstätigkeit ist. Vor kurzem wurden die Verhandlungen zum EU-Lieferkettengesetz (Coroporate Sustainability Due Diligence Directive, CSDDD) abgeschlossen. Der Entwurf, auf den sich im Trilog (Dezember 2023) geeinigt wurde, sah vor, dass) (Finanz-)Unternehmen einer bestimmten Größe die Pflicht haben, einen Klima-Transitionsplan aufzusetzen und „alles in ihrer Möglichkeit stehende zu tun“, um diesen auch umzusetzen. Aktuell (Stand Anfang März 2024) ist jedoch nicht absehbar, ob das EU-Lieferkettengesetz die notwendige Mehrheit in der formalen Abstimmung im EU-Rat erhalten wird – nicht zuletzt durch die Blockade-Haltung der FDP. Das Gesetz würde jedoch einen erheblichen Beitrag für einen konsistenten Gesetzesrahmen leisten und somit die Planungssicherheit für Unternehmen verbessern.

Überblick über die Bedeutung von Transitionsplänen in der europäischen Gesetzgebung.

Foto: Eigene Darstellung

Für den Finanzsektor gibt es neben Klima-Transitionsplänen eine weitere Art von Transitionsplänen, die sogenannten aufsichtsrechtlichen Transitionspläne (auch prudenzielle Transitionspläne genannt). Diese betrachten nicht nur die Umsetzung von Emissionsreduktionszielen, sondern untersuchen, welche klima- oder transitionsbezogenen finanziellen Risiken für Banken und somit für die Stabilität des Finanzsektors entstehen. Die Überwachung dieser Transitionspläne obliegt der Bankenaufsicht. Die zugehörigen Gesetze sind die bald zu verabschiedende dritte Fassung der Capital Requirements Regulation (CRR) und die vierte Fassung der Capital Requirements Directive (CRD). Diese Gesetze sowie die Richtlinie Solvency II, die sich nicht auf die Banken-, sondern auf die Versicherungsaufsicht bezieht, beinhalten erste Anforderungen für eine strategische Perspektive auf Nachhaltigkeitsthemen, jedoch ohne den Wortlaut Transitionsplan direkt aufzugreifen. So beinhaltet der vereinbarte Kompromiss zu CRD und Solvency II nur einen Verweis auf einen „specific plan“, nicht aber auf einen „transition plan“. Die CRR beinhaltet keinerlei wörtlichen Bezug auf einen Transitionsplan.

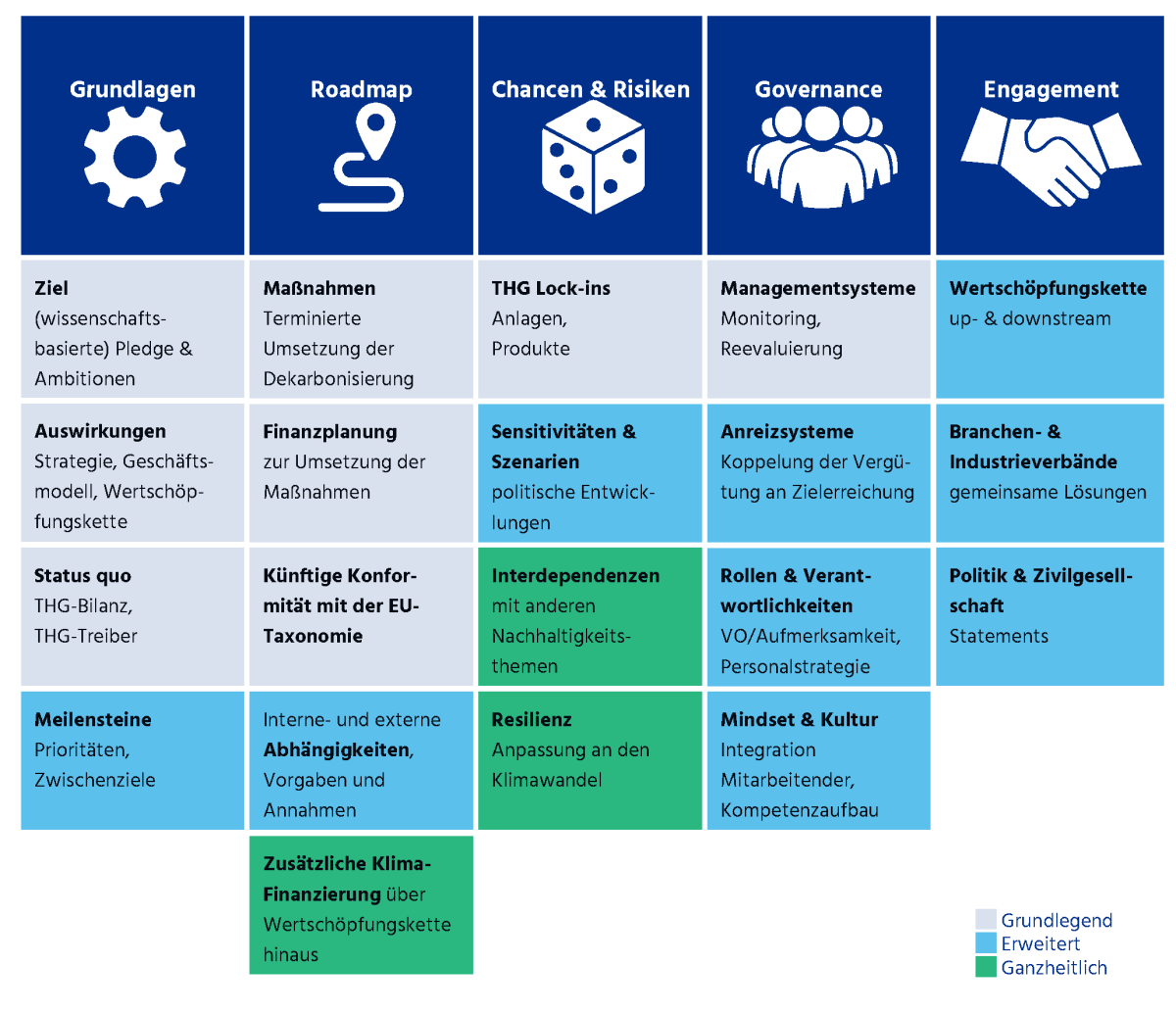

Neben den gesetzgeberischen Prozessen haben sich auch zahlreiche unabhängige Initiativen gegründet, die probieren, einen einheitlichen Standard für die Anforderungen, Inhalte und Struktur von Transitionsplänen zu kreieren. Darunter ist etwa das Pathway-to-Paris-Projekt (siehe Abbildung), eine Kooperation des WWF und PwC, gefördert vom Bundesministerium für Wirtschaft und Klimaschutz, oder die Transition Plan Taskforce (TPT), initiiert durch die britische Regierung bei der COP26.

Die Empfehlungen für den Inhalt eines Transitionsplans des Pathway-to-Paris-Projekts beinhalten fünf unterschiedliche Kategorien (dunkelblau) mit jeweils drei unterschiedlichen Ambitionsstufen (grau, hellblau oder grün hinterlegt).

Quelle: https://pathwaystoparis.com/wp-content/uploads/2023/06/202306_PtP_Transitionplans.pdf , S. 15

Fazit

Die aktuelle Debatte zu Transitionsplänen befindet sich in voller Fahrt und zahlreiche Akteure entwickeln teils konkurrierende Standards, Leitfäden oder Empfehlungen. Das breite Angebot muss nun zusammengefasst und gesetzlich konkretisiert werden, um die Wirtschaft bestmöglich bei der strategischen Anpassung zu unterstützen. Leitlinien auf EU-Ebene wären jetzt wichtig und wirkungskräftig, um betroffenen Organisationen eine Orientierung bei der Erst-Erstellung zu geben und so ein essenzielles, noch fehlendes Puzzlestück in der europäischen Nachhaltigkeitsregulierung zu bilden. Auch müssen die unterschiedlichen EU-Regulierungen besser aufeinander abgestimmt werden, um bürokratische Last zu vermeiden. Dies ist aus Sicht von Germanwatch auch deshalb relevant, um die aktuell großflächige Unterstützung für das Instrument der Transitionspläne nicht zu gefährden.

ZitiervorschlagDimeo, L., 2024, Transitionspläne. Ein Managementinstrument zur Transformation der europäischen (Finanz-)Wirtschaft |

Ansprechpersonen

Echter Name

Referent für klimakompatible Finanzflüsse

Echter Name

Referentin für klimakompatible Finanzflüsse